Una importante proporción de empresas vascas son empresas familiares, es decir, empresas en las que la propiedad es de forma mayoritaria de la familia fundadora. Que además participa en cierta medida en la gestión. Y, hablando de gestión, ¿cuál serían sus peculiaridades o especificidades en este sentido, si es que las tienen?

Como se detalló en el informe liderado por la UPV/EHU, “La empresa familiar vasca en el contexto europeo: El desafío de crecer, madurar y permanecer” (2020), las características de este tipo de empresas en Euskadi no difiere demasiado de las de las empresas familiares del resto de Europa. Por lo tanto, es muy posible que las conclusiones de investigaciones internacionales sobre este tema sean bastante aplicables.

Una de los trabajos más interesantes en ese sentido es el estudio “All in the family? CEO choice and firm organization” (2018), publicado por investigadoras del Banco Mundial y de la Universidad de Oxford. Este trabajo se basa en los datos sobre el nivel de gestión de miles de empresas recopilados en varias decenas de países a través del estudio Word Management Survey —el mayor trabajo realizado en el mundo sobre estos temas— pero centrando su análisis en las empresas familiares.

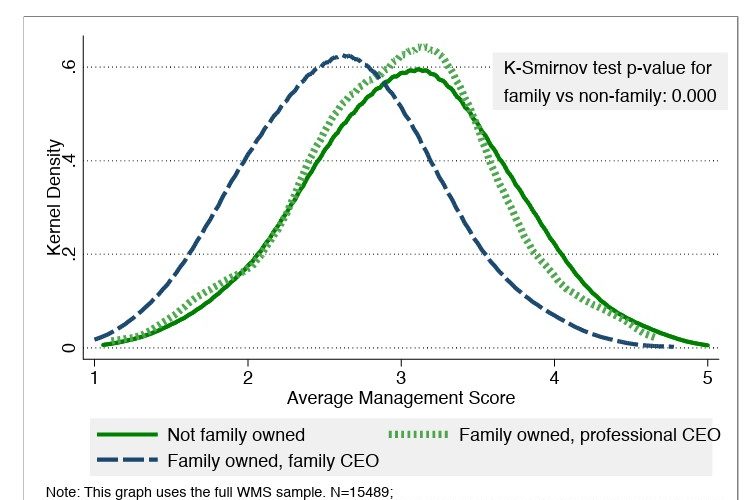

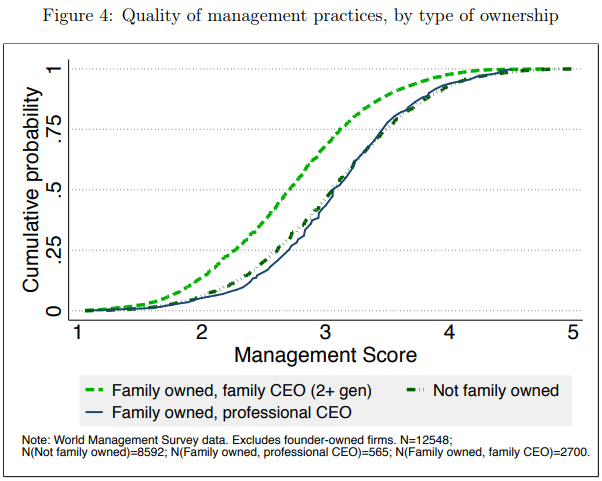

Una de las principales conclusiones del estudio puede verse en el siguiente gráfico sobre la distribución del nivel de gestión, en función de la propiedad y la dirección:

Como se puede observar, la distribución del nivel de gestión en las empresas no familiares (línea discontinua verde oscuro) y el de las empresas familiares gestionadas por un CEO profesional y externo a la familia (línea continua azul) es similar. Sin embargo, el nivel de las empresas familiares gestionadas por un CEO de la propia familia (línea discontinua verde claro) es significativamente inferior.

Las autoras consideran que esta diferencia puede ser relevante respecto a la competitividad y lo resumen con las siguientes afirmaciones:

“(…) sugerimos que la mala gestión podría ser una razón detrás del bajo rendimiento de las empresas familiares. (…) nuestros resultados sugieren que mantener la empresa bajo control familiar conlleva entre un 7% y un 16% menos de valor añadido por empleado…”

¿A qué se puede deber esta problemática? ¿Por qué las empresas familiares dirigidas por un miembro de la propia familia presentarían peor gestión?

Las investigadoras analizan los datos y la literatura relacionada, con objeto de identifican las posibles causas. Por un lado, concluyen que habría dos razones, la falta de consciencia respecto a sus deficientes prácticas de gestión y la no consecución de un grado universitario, que podrían explicar parte de los resultados. Pero por otro lado también identifican una tercera razón: un mayor “coste” a la hora de realizar cambios “difíciles” respecto a personas; los CEO familiares suelen tener un mayor “contrato relacional” con las personas que trabajan en la empresa, lo que podría dificultar las decisiones más drásticas.

¿Y qué se podría hacer para evitar esta situación? Así lo sintetizan las autoras:

“Las buenas prácticas de gestión están estrechamente vinculadas a un mejor rendimiento financiero, y mejorar dichas prácticas puede ser un factor importante para mejorar la productividad. (…) Los “contratos relacionales” implícitos entre los CEO familiares y sus trabajadores deben tenerse en cuenta cuando se presentan los proyectos de mejora de la gestión (…)”.

Es decir, el conocimiento de buenas prácticas y metodologías avanzadas de gestión podría ayudar a mitigar cualquiera de las causas.

Podcast: En este enlace se puede escuchar un podcast sobre el contenido de este post, relacionado con los últimos estudios sobre la relación entre las empresas familiares y el nivel de gestión.